使用Energy Monitor关注碳排放

斯文森的Paul Arkesteijn和Emelie Hultberg表示,CSRD指令和环境报告将促使人们关注每年CO2排放的节约情况。

自2022年2月乌克兰冲突升级为基辅战役以来,种植者一直非常关注能源使用情况。能源价格飙升。

一些种植者利用斯文森在LetsGrow 平台的Energy Monitor模块,优化幕布使用降低了温室的能源成本。但是,即使能源价格起伏不定,另一个当务之急也更加引人注目。

使用天然气、煤炭、取暖油或木屑作为燃料的火炉会产生二氧化碳,并导致全球变暖。那么 LetsGrow平台是否需要加入二氧化碳排放模块?

Emelie Hultberg, 可持续发展控制员

Paul Arkesteijn, 气候顾问

斯文森气候顾问Paul Arkesteijn说:"他们不需要这样做。因为使用Energy Monitor模块,只需点击几下,您就能看到一天种植产生的碳排放量,以及节能效果在财务方面的影响。

Energy Monitor不仅能让种植者随时看到斯文森幕布的节能效果,还能看到如果他们在一天的种植过程中采用不同的方法,他们的能耗可能会是多少。二氧化碳也是如此。

Paul告诉我们,种植者越来越意识到他们的经济利益与环境问题之间的交叉。

以前可能是软数据的问题--公司精神、个人参与或品牌--现在已成为公司损益表的硬数据。

在斯文森位于瑞典的 Kinna 总部,可持续发展总监 Emelie Hultberg 说,从她在斯文森相对较新的职位名称中就可以看出大型种植者正在经历的变化。

她说:"在攻读关于可持续发展和循环商业模式的博士学位之前,我学习过纺织工程、创业和创新。“

“五年前,像我这样的人可能会在斯文森这样的公司从事质量保证工作,"她说。“我从没想过,在斯文森,我会被聘用到财务部门!”

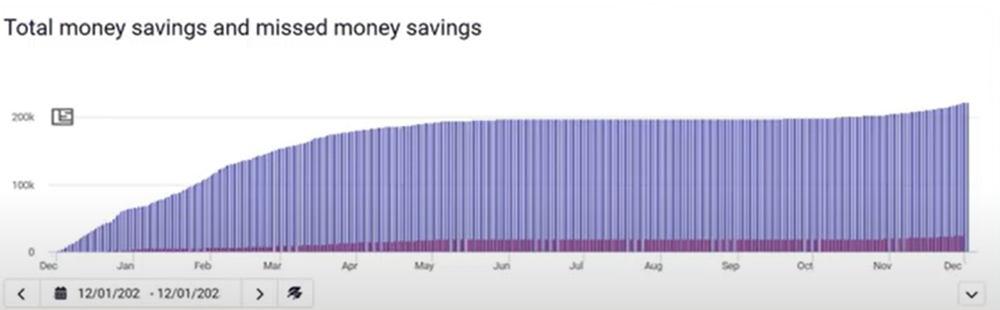

图 1 目前,大多数用户使用Energy Monitor的数据仪表板来节省资金,上面红色部分显示的是未节省的资金。但是,当燃料为化石燃料时,现金节约也意味着二氧化碳的节约,Energy Monitor也会专门报告这些情况。

Hultberg 说,这是斯文森和其他园艺供应商以及种植者本身所面临的时代的标志。

“全欧洲都在讨论的新的《企业可持续发展报告指令》(CSRD)旨在将可持续发展和财务数据相提并论"。

中小企业将开始感受到两种压力

一是来自上层。投资者希望资助或拥有更环保的公司,这很可能意味着那些使用煤炭和其他化石燃料的公司要付出更高的资本成本。与此同时,在交易所上市的公司的采购人员也越来越多地向供应商询问 CSRD 合规情况,即使这些公司规模太小,无法履行报告义务。

另一种压力来自基层。消费者多年来一直在表达对更环保产品的偏好,他们有望借助 CSRD 数据向批发商提出更尖锐的要求。

“现在,“Hultberg 说,”这是一个创造透明度的问题"。

Arkesteijn 分享了一个例子: “他说:"荷兰一个占地5公顷的番茄温室在使用斯文森幕布的一年中节省了 20 万欧元的能源成本。“他说:"这意味着二氧化碳排放量的显著减少--一立方米天然气相当于约 1.5-1.9 千克二氧化碳。

“这些数字并不只是理论上的,种植者可以通过Energy Monitor的仪表板精确跟踪,看到他们节能量每天的都在增长,二氧化碳也是如此"。

Hultberg 说,可获得的环境影响数据将比以往任何时候都多,在许多公司中,年度报告中的可持续发展部分将比公司的财务部分更长。

Arkestejn 说:"随着新指令的实施,像 Energy Monitor 这样可以实时跟踪二氧化碳排放的工具将成为关注的焦点,因为它们提供了影响排放的日常手段。

Hultberg 对此表示赞同: “一旦报告了这些数据并实现了透明,投资者和消费者的下一个需求将是年度同比"。

斯文森Energy Monitor: 关键信息

- - 计算斯文森气候幕布当前和历史的节能效果

- - 自动提供幕布使用策略建议(例如,何时开闭幕布)

- - 通过将减少的燃气消耗与避免的排放联系起来,跟踪二氧化碳的节省情况

- - 包括Climate House咨询,提供专家指导

- - 帮助种植者节约能源、降低成本并提高可持续性

CSRD: 您是否受到影响,何时受到影响

欧盟指令涵盖以下内容...

- - 员工人数在 500 人以上的大公司,如果已经在《非财务报告指令》的覆盖范围内,则必须在 2025 年就 2024 年 1 月 1 日或之后开始的财政年度提交报告。

- - 符合以下至少两项标准的大公司必须在 2026 年报告 2025 财年的情况:

o 250 名以上员工。

o 净营业额超过 5000 万欧元。

o 资产负债表总额超过 2500 万欧元。

- - 上市中小型企业:在欧盟监管市场上市的中小型企业必须在 2027 年提交涵盖 2026 财年的报告。

- - 非欧盟公司: 在欧盟有大量业务的非欧盟母公司必须在 2029 年(涵盖 2028 财年)提交报告,特别是那些

o 连续两个财政年度在欧盟的净营业额超过 1.5 亿欧元。

o 在欧盟至少拥有一家大型或上市中小型企业子公司,或拥有一家净营业额超过 4000 万欧元的分公司。

图 1. 目前,大多数用户使用Energy Monitor的数据仪表板来节省资金,上面红色部分显示的是未节省的资金。但是,当燃料为化石燃料时,现金节约也意味着二氧化碳的节约,Energy Monitor也会专门报告这些情况。